银河国际游戏平台官网 6亿收购四家公司, 「牙茅」遭监管问询

作家|苒苒

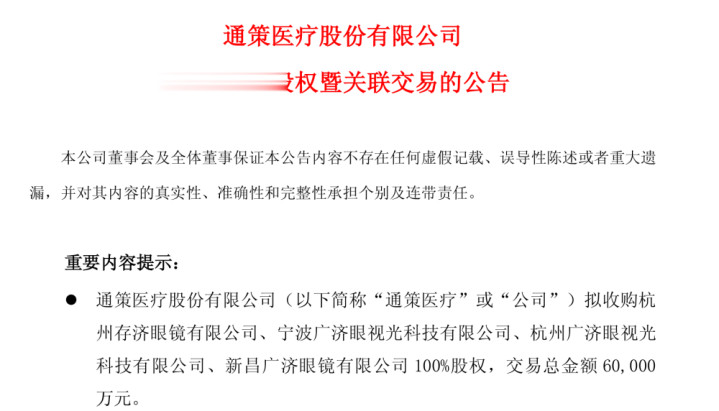

3月24日,一则公告让“牙茅”通策医疗再次成为老本市集慈祥的焦点——公司拟斥资6亿元自有资金,收购实控东谈主吕建明旗下四家眼视光公司100%股权。

值得慈祥的是,就在发布公告的同日,上交所官网透露,通策医疗收到了对于向关联方购买钞票干系事项的监监使命函,触及对象包括上市公司、董事、高管、控股推动及实质适度东谈主、中介机构荒芜干系东谈主员。摈弃当今,通策医疗尚未线路该监管函的具体内容。

01

6亿“打包”四家公司

中枢钞票仅一家

2026年3月24日晚间,通策医疗(600763.SH)发布公告,拟以自有资金6亿元收购杭州存济眼镜有限公司、宁波广济眼视光科技有限公司、杭州广济眼视光科技有限公司、新昌广济眼镜有限公司4家公司100%股权。

本次往复敌手方为浙江通策眼科病院投资经管有限公司(以下简称“通策眼科投资”),该公司由通策医疗实质适度东谈主吕建明适度,因此本次往复组成关联往复。公告明确示意,往复不组成关键钞票重组,尚需提交推动会审议。

字据公告线路的财务数据(基于2025年年报及近期审计数据),这四家方向公司的策划情景呈现很是的“南北极分化”。

其中,中枢盈利钞票为杭州存济眼镜,成立于2017年,依托杭州存济眼科病院,是通策眼科投资旗下中枢钞票。该公司2025年杀青交易收入1.53亿元,净利润5558.48万元,已形成踏实盈利款式,业务聚焦眼镜零卖与专科视光做事(含医学验光、角膜塑形镜验配等)。它是本次往复的满盈中枢,其收益法评估升值率高达1282.14%。

其他失掉/未运营钞票共有三家,这当中宁波广济眼视光(2022年景立)、新昌广济眼镜(2024年景立)均为通策眼科投资为落实“下层视光做事遮掩”树立的区域公司,2025年营收永诀仅45.52万元、101.18万元,均处于失掉状态(净利润永诀为-7.20万元、-7.75万元);另一家杭州广济眼视光,成立于2019年,摈弃公告日尚未实质开展业务,这次按0元对价转让(包含在6亿总包中)。

这意味着,上市公司支付的6亿元对价,绝大部分是为了一家年利润5500万的眼镜公司买单(对应市盈率约10.8倍,看似合理),但同期“附赠”了三家尚在培育期或策划不善的钞票。

这种“熟谙钞票+培育钞票”的组合包装,在老本运作中并不荒原。通过将优质钞票与失掉钞票打包出售,上市公司一方面获取了盈利增长点,另一方面也为实控东谈主治理了非优质钞票的退出问题。

为缓解高溢价收购担忧,往复对方同步作出了事迹得意:中枢方向杭州存济眼镜2026-2028年累计净利润不低于1.8亿元、2026-2030年累计净利润不低于3亿元,同步成就“三年结算+五年最罢了算”的双重现款抵偿机制,抵偿上限为6亿元股权转让款的100%,且若五年齿迹沿途达标,公司将返还已支付的抵偿款。

02

事迹际遇三年瓶颈期

“牙茅”亟需寻找第二增长点

贵寓透露,通策医疗成立于1995年,原名中燕纺织股份有限公司,1996年上市后历经业务转型,2007年认真改名为通策医疗,开启口腔医疗专科化之路。通过“区域中心病院+连锁门诊”的延迟款式,公司已在宇宙布局近30家口腔病院,旗下杭州口腔病院成为群众范畴较大的口腔专科病院。

当作实控东谈主,吕建明主导通策医疗完成了从纺织业到医疗做事的跨界转型,并以“聚焦专科医疗、构建连锁生态”当作中枢策略持续永久。2019年,公司认真运行“蒲公英规画”,提倡3—5年在浙江下层新建100家口腔医疗机构,意图通过下层下千里进一步牢固区域龙头地位。

凭借特有的病院连锁款式、强盛的盈利才调与耐久踏实的现款流,通策医疗在老本市集一举成名,被外界亲切称为“牙茅”——不仅是A股首家口腔医疗做事上市公司,更一度杀青毛利率超40%、销售用度率显耀低于行业平均水平的优异财务发达,银河国际(GALAXY)2017—2021年股价暴涨超20倍,市值最高冲突1350亿元,成为医疗做事领域最具影响力的龙头之一。

然则,比年来通策医疗的日子并不好过,资格了长达三年的增长瓶颈期。

2022-2023年,受宏不雅经济、消耗左迁及栽种牙集采影响,公司出现上市以来初度年度营收、净利双降,高估值逻辑受到严峻挑战;2024年,公司营收28.74亿元,同比增长仅0.96%;净利润5.01亿元,同比增长0.20%。天然止住了下滑趋势,但增长果真停滞。毛利率从2021年的46%降至2024年的39%,净利率也从28%降至约17.4%。

2025年,通策医疗前三季度营收22.90亿元(同比+2.56%)、净利润5.14亿元(同比+3.16%),虽迟缓复苏但增速仍显耀低于行业平均水平。

举座来看,其事迹波动的中枢原因可动力于这几个方面:一是集采冲击,栽种牙集采落地导致高毛利业务利润空间压缩,尽管通过“以量补价”保管了业务范畴,但笼统毛利率从2021年高点46%降至2024年的38.5%;

二是市集与消耗环境变化,正畸等可选消耗类业务受消耗疲软影响一语气三年下滑,2024年正畸收入同比降5.05%,同期民营口腔机构竞争加重进一步分流客源;三是延迟与整合压力,“蒲公英规画”新院区培育期摊销成本加多,44家分院中仅60%杀青进出均衡,且省外并购与加盟款式奏效未达预期,未能灵验掀开增漫空间。

在此配景下,通策医疗急需寻找第二增长弧线。眼科,当作另一个具备消耗+医疗双重属性的黄金赛谈,且市集范畴广泛,天然成为首选。

吕建明此前曾经屡次示意,要将眼科打酿成通策的“第二支握”。为落实这一策略,通策医疗比年来动作时常:2018年,公司运行眼科业务布局,通过参与浙江通策眼科病院投资经管有限公司(握股18%)迤逦切入眼科领域;

2021年,通策医疗官网明确将眼科列为策略业务板块,提倡依托浙江大学眼科病院(浙大二院眼科中心),打造国内杰出、外洋一流的眼视光中心;2023年,公司进一步加大对眼科投资的握股比例,并明确提倡眼科业务旨在开启牙科除外的第二增长弧线。

除眼科外,通策医疗还同步布局接济生殖领域,通过参与树立干系产业基金及筹建昆明生殖中心等技俩探索多元化发展旅途。然则,这些尝试永久未能形成范畴化盈利。

直至这次公司拟6亿元收购实控东谈主旗下四家眼视光钞票。若该关联往复获推动大会审议通过,通策医疗将认真把熟谙的眼视光钞票从体外培育转入上市公司并表,试图以老本妙技快速填补第二增长弧线的空缺,缓解单一口腔业务的增长暴躁。

淌若收购顺利,通策医疗将领有“眼科病院(融合)+视光中心(消耗)”的完竣闭环。眼镜和OK镜的高毛利将径直增厚上市公司利润。杭州存济眼镜36%的净利率若能在上市公司体系内复制,将显耀改善通策的举座盈利水平。公告相当强调方向公司是优质现款流钞票。对于面前老本开支较大的医疗行业,踏实的现款流入极具引诱力。

从“银牙”到“金眼”,通策医疗正试图构建更为完竣的消耗医疗幅员。

然则这笔往复背后,既是通策医疗寻找新增长弧线的策略抉择,亦然其治理与实控东谈主之间同行竞争问题的势必旅途。在老本市集日趋感性的今天,投资者不仅慈祥故事自己,更慈祥故事背后的数字与逻辑。

而对通策医疗而言银河国际游戏平台官网,如何均衡短期利益与耐久策略,如安在关联往复中确保上市公司利益最大化,将是对公司治理水平的一次迫切测验。

快乐彩正版app下载官网 备案号:

备案号: